联系人:庄志伟

手 机:15962689463

邮 箱:626721770@qq.com

易观分析对2020年至2021年中国主要纯电动汽车厂商在实力矩阵中所处位置和现有资源和创造新兴事物的能力的变化做如下解读:

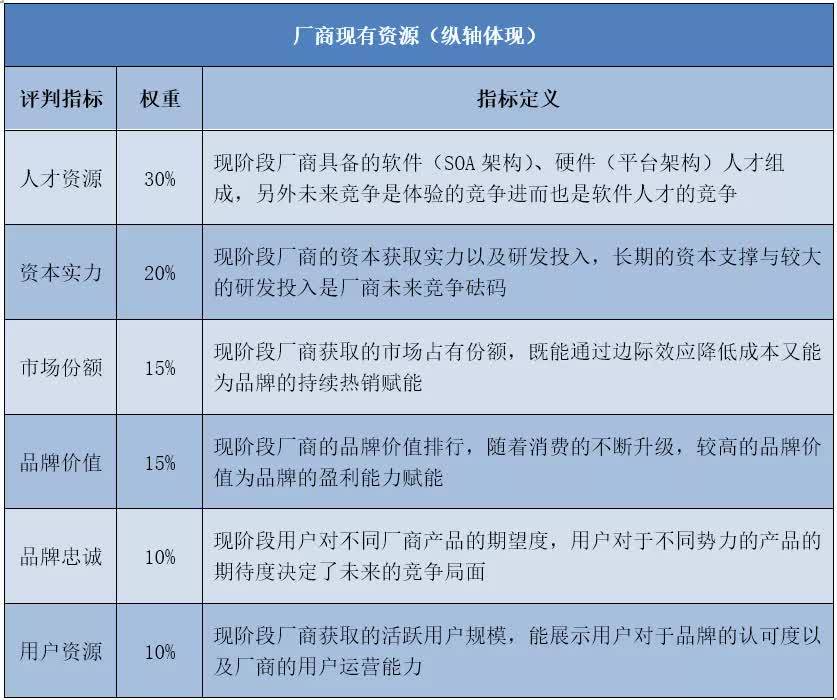

易观分析认为,能源革命与科技革命双重背景引发汽车行业百年大变局,作为下一个十年产业价值潜力覆盖最广的行业-智能电动汽车,将会吸引着更多跨界者入局。随技术路线的逐渐清晰,各竞争厂商具有的核心资源将成为自身核心砝码。而其中作为最基本人才资源(由软件平台+硬件构架组成)和资本实力将成为厂商竞争的核心基础资源,而市场占有率、品牌价值、品牌忠诚和用户资源将成为传统厂商和已经占据智能电动车市场先机厂商的优势资源。

易观分析认为,无论是智能电动汽车怎么样发展,商业模式如何开拓,或者作为下一代AIOT设备,产品为王一定将一直是汽车行业的竞争本质之一。随技术的加快速度进行发展,厂商整体的创新效率显得格外重要,包含新产品的快速开发、新技术的快速应用、新产品的快速迭代以及售后新问题的快速响应。因为历史规律证明,任何一个伟大的行业变革背后的推动力量均是效率的更大提升。另外随着整体环境(经济环境、商业环境、用户环境)的一直在变化,商业模式创新、使用者真实的体验创新和营销模式创新能够为厂商的竞争以更多的赋能。

主要以目前在智能电动汽车抢占先机的特斯拉为代表的新势力以及目前在市场上有优秀表现的传统造车势力,以下为主要代表企业浅析:

特斯拉:2020年全球销量49.95万辆,距马斯克先前预测的50万销量只差500辆,这里要惊叹一下钢铁侠的惊人预判。2021年重磅的Model Y国产化的大降价消息又给中国厂商上了惊人一课,一条鲶鱼真正养成了鲨鱼。从技术创新到产品体验、从商业模式到能源变革,特斯拉无异于汽车界的初期苹果,带给汽车产业巨大的创新。2021年一季度的特斯拉交付18.48万辆,华尔街相关机构预测全年交付量会达到80万,另外未来旗下的重磅产品有已经亮相的Cybertruck和较为神秘暂未亮相的“Model 2”,仍会有较强市场竞争力。易观分析认为,在短、中期内特斯拉仍将作为引领者持续领先,持续做大新能源市场的蛋糕。

蔚来:2020年蔚来可谓是起死回生,李斌也成了2020年最幸福的人。随着长期资金市场与消费市场的认可,蔚来汽车产品展现出其自身特色的差异化属性,换电和服务的模式也一再受到国内相关企业的学习。这里想要说明一点的就是蔚来的服务属性,易观分析认为这是给汽车行业带来非常大的产业创新,旗下产品带给消费者前所未有的用户体体验,从某一些程度改变了用户心智,随着后期高端电动车的竞争来临,相信以服务为中心的使用者真实的体验会成为蔚来较强的护城河。易观分析认为,目前在高端纯电汽车竞争领域蔚来已经站稳脚跟,另外本届上海车展,ET7也展现出其较强产品创造新兴事物的能力,相信未来会有更大的发展。

小鹏:小鹏作为造车三强中相对特斯拉差异化最少的新势力,主打车型小鹏P7在正面对抗Model 3的情况下能轻松的获得市场认可,算是获得了阶段性成功。但从宏观来看,小鹏的面临竞争处境相对会更激烈,首先未来20万以上的电动车市场会是强者林立的市场,这一个市场会迅速从当前的蓝海转入红海,一系列产品会加速推出,比如吉利的极氪001、北汽新能源的极狐阿尔法S等等;第二,小鹏由低向高的发展的策略,不利于品牌的高端化,而与G3同平台P5的推出能否给小鹏以更强的战力,亟待市场验证。易观分析认为,在这个高端新能源蛋糕暂时还不算很大的时间点内,小鹏可谓是腹背受敌。

吉利:吉利汽车在近三年销量持续表现亮眼,但在新能源市场化初现的2020年,旗下的新能源品牌却表现的不尽如人意,在战略规划上吉利主打中高端市场,先前几何品牌直接选择切入10-20万元的电动车市场,但是这个价位的花了钱的人电动车的需求相对来讲是最苛刻的,因为大部分购车者是首次购车。而在整个电动车市场中,首次购买电动车的用户占比其实很低。近期上海车展前,高端极氪001展现出了领克的高端基因以和浩瀚架构的实力,市场反应普遍较好,相信极氪的出现会给2021年吉利电动车领域发展带来新的面貌。

长城:作为2020年表现最为亮眼的自主厂商,在新的企业管理架构以及新一代硬件平台架构下,长城汽车表现出快速的转型升级。旗下的各个品牌可谓是全面开花,在新能源领域,欧拉品牌不断破圈。3月20日,欧拉官方宣布新的品牌战略——要做全球最的品牌,会使得欧拉在未来的新能源领域有更鲜明的竞争标签。随着未来高端品牌沙龙的弥补,长城新能源的战线将进一步拉长,发展也会迎来新的阶段。

但是这里要说明有两个中国汽车厂商总会面临的发展问题,给予厂商参考。一是销量的快速提升也会带来产品本身问题的极具爆发,高效的解决实际问题,夯实的查漏补缺才能为品牌逐步发展打好基础;二是产品的规划迭代一定要符合品牌的定位,也可以称之为产品与品牌的一致性。因为品牌认可不是短期的形成,而是长期的形成的品牌价值认同。产品的型谱规划能够符合品牌的特征是中国品牌需要持续关注的一点。

传统厂商:目前处于务实者象限的大都为传统的合资或自主厂商,同样在2020年新能源爆发的元年,现有合资厂商布局的部分产品在市场的竞争力仍稍显不足,尤其在电动车的竞争中,传统的优势厂商赖以竞争的动力部分(发动机、变速器)均失去优势,而电动车最重要组成部分电池又都是由第三方的供应商掌握,当然比亚迪除外。随着硬件模块化架构以及软件集成域控制架构的发展,组成电动车的总成零部件又在进一步减少,造车门槛越来越低。另外在电动化基础上的智能化的竞争中,以特斯拉为代表的新势力们明显占据较大优势,所以在电动车领域被抢占先机的情况下,传统厂商在近期的上海车展玩命出牌,气势上展现出强大的攻势,但能否获得消费者的认可,还需要市场进一步验证。

易观分析认为,传统厂商在电动平台架构规划完善的情况下,下一步产品推出的节奏会在2022年出现更大提升,届时下一代更强智能化的产品可能才会具有更强的市场之间的竞争能力。

五菱:2020年下半年上汽通用五菱推出的超低价五菱宏光MINI,随市场销量节节攀升,成为享誉世界的现象级产品。但理性来看,宏光MINI的定价过低,虽然显示出了五菱极强的成本控制能力,但盈利能力堪忧。通过销量边际效应获得收益的周期也会更加长,给了其他竞争对手时机打造同定位的产品以竞争。从整体的市场及公司的战略来看,目前五菱本身产品的价格范围还是处于低价产品,进而摆在五菱面前两个重要课题,首先五菱能否在本身这样的价格体系内推出更高价格且有市场竞争力与盈利能力的产品,比如长城的欧拉系产品。第二,五菱本身的创新能否带来更大的价值量分配,随着用户的消费升级,五菱所处的空间会更加浓缩与尴尬,能否突破价格向上的天花板,决定了五菱的长期战略价值。

威马:以威马为代表的暂时属于销量二线的新势力品牌同样处于创新者象限,易观分析认为假如没有更具竞争力的产品或服务的差异化,在传统厂商2022年大概率电动车会爆发的时机以及特斯拉下探的竞争,以威马为代表的暂时落后的新势力会首当其冲。因为即便智能电动汽车市场不会赢者通吃,但参与的各方实力都不可小觑。随着百度下场造车,威马汽车也会面临比较尴尬的局面,未来想要入引领者象限,必然需要更加多的资源与创新作为企业未来的发展背书。

北汽新能源:作为与比亚迪汽车同属较早布局新能源的厂商,2020年以前,北汽新能源连续7年荣获纯电动汽车销量冠军,是典型的头部企业;2020年,北汽新能源以销量暴跌83%、预亏60-65亿元遭遇两大滑铁卢,沦落为典型的“臀部企业”。究其原因易观认为是是To B市场的逐渐萎缩以及没有及时跟上市场的演变。随着高端品牌极狐的出现,目前显现出一线生机。新一代平台产品阿尔法S得到华为的加持(多传感器以及超强算力SOC),提升了极狐品牌的技术影响力。然而回归产品本身,高端品牌产品的推出,还是要回归产品的初心,从硬件基础做起,把电动化的基础打好,才能更强的为品牌的发展赋能。所以北汽新能源还需打磨硬件,从性能匹配到功能规划做起,为品牌发展赋能。

东风乘用车:作为四大之一的东风汽车,在近几年也是频频布局,但在整个市场之间的竞争中,乘用车版块却稍显乏力。2020年下半年推出的高端品牌岚图,引领了中国品牌又一次冲击高端风潮。兼具电动与增程的双动力产品,能否在2021年也打造出属于自身的差异化是关键,首先面对蔚来的服务,不是东风乘用车的强项。目前价格稍低的mode Y更是有很强的竞争力,岚图在这一段时间节点能否正面抗衡也待市场验证。

转载须知:未经易观分析授权,严禁转载、引用或以任何方式使用易观分析发布的任何内容。经授权后的任何媒体、网站或者个人使用时应原文引用并标注明确来源,且分析观点以易观分析官方发布的内容为准,不得进行任何形式的删减、增添、拼接、演绎、歪曲等。因不当使用而引发的争议,易观分析不承担因此产生的任何责任,并保留向相关责任主体进行责任追究的权利。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。