联系人:庄志伟

手 机:15962689463

邮 箱:626721770@qq.com

(原标题:预见2023:《2023年中国叉车制造产业全景图谱》(附市场规模、竞争格局及发展前途等))

本文核心数据:叉车制造业发展历史;叉车制造业有关政策;叉车制造业供给情况;叉车制造业产业链情况;叉车制造业竞争格局

叉车是指对成件托盘货物进行装卸、堆垛和短距离运输作业的各种轮式搬运车辆,也成为工业车辆。它是工业机械的主要组成部分,被大范围的应用于港口、车站、机场、货场、工厂车间、仓库、流通中心和配送中心等各个国民经济部门,是机械化装卸、堆垛和短距离运输的高效设备。

按照世界工业车辆统计协会分类,可分为Ⅰ类电动平衡重乘驾式叉车、Ⅱ类电动乘驾式仓储叉车、Ⅲ类电动步行式仓储叉车、Ⅳ类内燃平衡重式叉车(实心轮胎)、Ⅴ类内燃平衡重式叉车(充气轮胎)。其中,第Ⅰ至Ⅲ类属于电动叉车,第Ⅳ类和第Ⅴ类叉车属于内燃叉车。

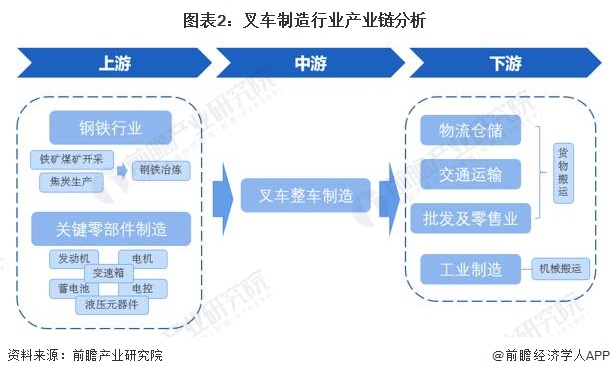

叉车制造业的上游主要为钢铁行业与发动机、蓄电池、电机、电控、液压元器件、变速箱等关键零部件制造业;中游即叉车整车制造;下游应用场景广泛,行业分布零散,主要有物流仓储业、交通运输业、工业制造业、批发和零售业等。

产业链上游钢铁行业代表企业有宝钢股份、鞍钢股份、华菱钢铁等;叉车零部件代表企业有动力新科、淮柴动力、方正电机、大洋电机、赛轮轮胎、玲珑轮胎等。中游叉车制造的代表性企业包括:安徽合力、杭叉集团、中力股份、龙工(上海)、大连叉车、柳工叉车等。

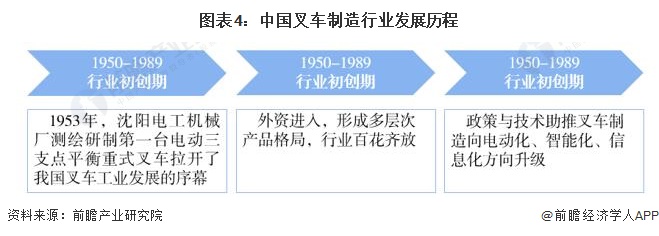

我国叉车制造工业起步于上世纪中叶。1953年,沈阳电工机械厂测绘研制第一台电动三支点平衡重式叉车,以及1958年五一机械厂(现大连叉车有限公司前身)测绘研制第一台5吨内燃叉车,拉开了我国叉车工业发展的序幕。从20世纪70年代后期到80年代中期,全行业先后组织了两次联合设计,奠定了叉车行业的基础;20世纪90年代开始,一些骨干企业在消化吸收引进技术的基础上积极对产品做更新和系列化,同时外资叉车企业纷纷进入中国,形成了产品档次的多层次格局,使叉车行业百花齐放。2016年以来,在减排政策和高端技术的双轮驱动下,国内叉车制造业向电动化、智能化、信息化方向转型升级。

对于叉车制造业,我国早年有关政策较少,但针对叉车制造所在的工程机械行业,早在“八五”时期,我国就其发展提出了相应规划。

近年来,国家出台了一系列有利于叉车制造业发展的产业政策,最重要的包含两个方面:其一是规范叉车制造产业,保障产品生产及应用过程中的安全性;第二方面,通过制定行业转变发展方式与经济转型等政策,推动叉车制造业产品向高端发展,提升智能化、数字化水平,达到国际领头羊。此外,为控制排放、减少污染,相关环保政策要求也对叉车产品的排放和技术标准做了规范,鼓励产业对清洁能源设备的更替。

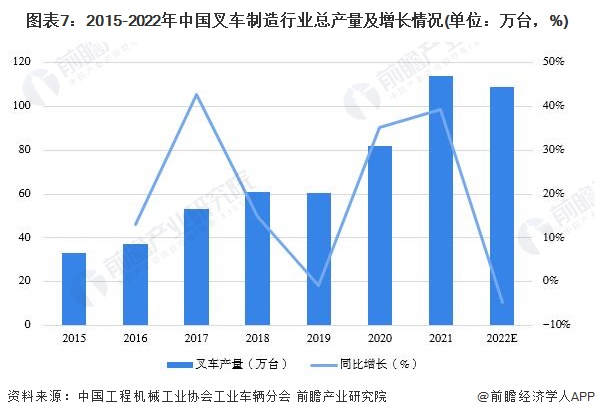

我国叉车制造业通过70多年的消化、引进、吸收,形成了目前全系列新产品的制造生产能力,拥有了全球最大的制造市场。2015-2019年中国叉车制造业总产量整体呈现增长态势,2018年生产61.07万台,2019年由于宏观经济下行和国际贸易摩擦的影响,各大企业扩产积极性受挫,2019年全年总产量60.52万台,同比略有下降。2020年至2022年,中国工程机械工业协会工业车辆分会仅披露了总销量数据,此处参考市占率最高的三家企业产销率均值,测算2020至2021年总产量分别约为8万辆、114万辆及109万辆。

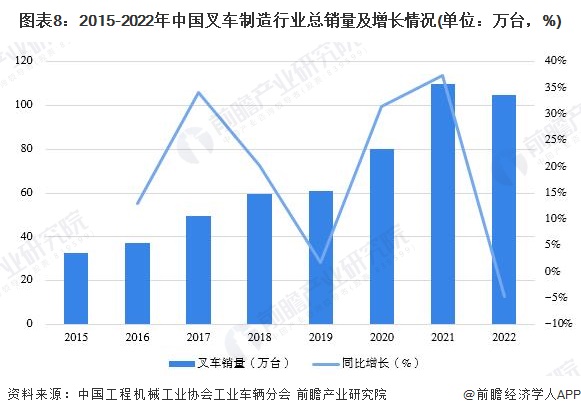

在需求方面,近年来中国叉车制造业市场销量呈现整体增长。2021年中国叉车销量达109.94万台,较2020年增加了29.92万台,同比增长37.4%,继2020年全年销量突破80万台大关后,又一历史性成就。2022年,由于国际俄乌冲突及国内疫情多发,产业链、供应链受阻销量略有回落,但仍保持在百万辆以上,为104.8万辆。

自2016年以来,电动叉车销量占叉车总销量的比重逐年爬升,2021年,电动叉车销售量占比已接近六成,体现出对内燃叉车的强劲的替代倾向。在“双碳”背景下,电动叉车因更具有节能环保和经济的效果与利益,符合国家节能减排、调整能源消费结构的经济政策,更易顺应工业车辆环保化、高效化、智能化的发展的新趋势,加之存量叉车更新需求加速释放,都将成为未来叉车行业发展的重要驱动力。

结合我国行业龙头安徽合力和杭叉集团的叉车均价来看,2017-2021年平均价格分别约为每台6.77万元、6.82万元、6.41万元、5.59万元和5.49万元,均价呈现下降的趋势,由此估算得出2022年我国叉车销售额约566亿元。

从我国叉车制造业代表性企业分布情况去看,华东、华南、长三角等经济发达地区为公司聚集地区,浙江、江苏、广东、山东等省份有较多企业落地,其中领先企业更集中于浙江省。

目前,我国叉车制造公司能够根据叉车制造业务所创造的营业收入分为三个梯队。2021年,杭叉集团与安徽合力在叉车业务上实现盈利收入超过100亿元,为第一梯队;第二梯队包括中国龙工、中力股份、诺力股份等相关业务营收超过10亿元的企业;其余企业,如:大连叉车、柳工叉车、利工叉车等公司该业务营收不足10亿元。

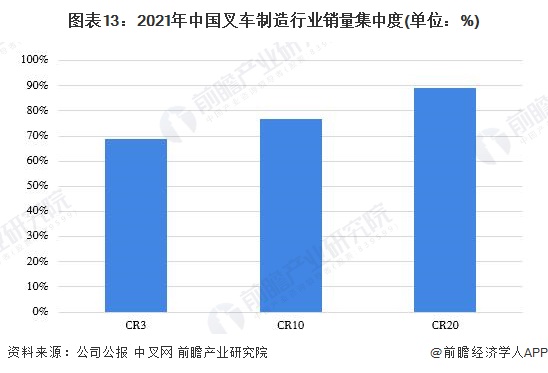

从销量集中度来看,我国叉车制造业集中度较高。根据上市公司公报及中叉网统计数据,2021年我国前3名企业销量约占全国总销售量的69%以上,前10名销量约占全国总销量的77%以上,前20名销量约占全国总销量的89%以上。

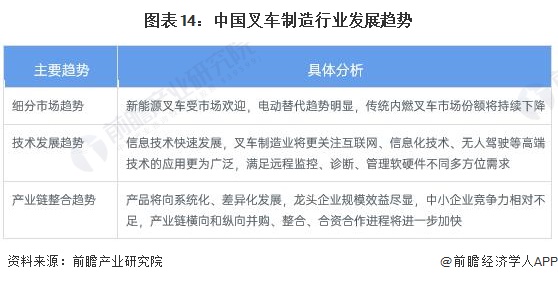

在政策的推动下,下游应用行业对于电动叉车的需求慢慢的升高,催生叉车制造厂商发展多元化产品,排放较大的传统内燃叉车市场占有率将持续下降。而在经济结构转型过程中,信息技术加快速度进行发展,叉车制造业也将更关注互联网、信息化技术、无人驾驶等高端技术的应用,有突出贡献的公司核心竞争力进一步彰显。另外,参考国外龙头公司的产品布局,巨头企业已形成了从微型到特大型不一样的规格的产品线,以匹配客户的定制化需求,未来,产品多元化、高端化发展将使得有突出贡献的公司规模效益尽显,产业链整合优势突出,市场优胜劣汰之趋势可能促使行业集中度进一步提升。

中国工程机械工业协会工业车辆分会提出,在十四五期间,我国宏观经济仍将保持稳中有进的总基调,同时结合国家环保排放政策升级和约束性要求,电动化(锂电)、新能源化、轻小型化、智能化、网联化等技术将有较好的发展空间。预计2028年,中国叉车制造行业销量将超过160万辆,市场规模将增至725亿元。

证券之星估值分析提示柳 工盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示鞍钢股份盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示华菱钢铁盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示方正电机盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示大洋电机盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示宝钢股份盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示动力源盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示安徽合力盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。